ارتبطت صورة البنك في الأذهان بالفروع الضخمة وموظفي خدمة العملاء والمعاملات الورقية، لكن مع تطور التكنولوجيا، أُعيد تشكيل القطاع المصرفي بالكامل، ليقود هذه الثورة نوعان من التقنيات: التكنولوجيا المالية (FinTech) التي أعادت ابتكار تجربة العميل والتعامل مع الحسابات البنكية، والتكنولوجيا التنظيمية (RegTech) التي أصبحت الحارس الذكي لأمن البيانات وضمان الامتثال للتشريعات

ويعتبر هذان النوعان من التكنولوجيا أهم المحركات التي تعيد تشكيل القطاع المصرفي من خلال توظيف تقنيات الذكاء الاصطناعي وتحليل البيانات الضخمة لعمليات الامتثال وإدارة المخاطر ومكافحة غسل الأموال والتحقق من هوية العملاء.

في مصر، يشهد القطاع المصرفي تحولاً سريعاً في الخدمات وإدخال التكنولوجيا، بجانب رؤية البنك المركزي وتطوره المستمر في البيئة التنظيمية والتشريعية الداعمة للتكنولوجيا المالية، وتم تكثيف الاعتماد على التكنولوجيا التنظيمية التي تساعد البنوك على تنفيذ المتطلبات الرقابية بكفاءة عالية، وتسريع إجراءات الامتثال، وتحسين تجربة العملاء، إلى جانب الحفاظ على حماية البيانات.

ومع تزايد المخاطر المالية والهجمات السيبرانية وسرقة البيانات، أصبح تطبيق التكنولوجيا التنظيمية عنصراً استراتيجياً لضمان استدامة الخدمات والمؤسسات المالية، وتعزيز قدرتها على الابتكار والنمو والمنافسة في الاقتصاد الرقمي.

تعريف التكنولوجيا المالية والتنظيمية في القطاع المصرفي

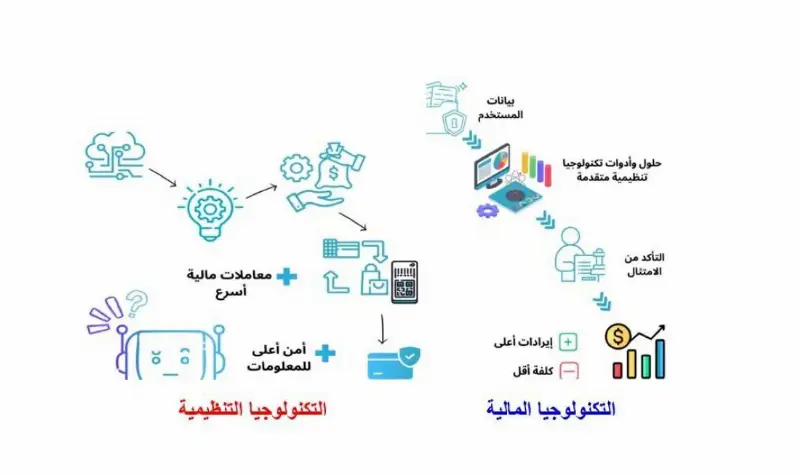

التكنولوجيا المالية:

هي توظيف التقنيات الرقمية والابتكارات الحديثة لتقديم الخدمات والمنتجات المالية بصورة أسرع وأكثر كفاءة وأماناً.

التكنولوجيا التنظيمية:

هي استخدام التقنيات الحديثة وفئة من الحلول التكنولوجية الجديدة التي تساعد المؤسسات المالية على إدارة المخاطر، ومكافحة الجرائم المالية، والالتزام بالقوانين والتشريعات الخاصة بالقطاع المالي.

الفرق بينهما

التكنولوجيا المالية تساعد على تحسين الخدمات المالية والابتكار فيها، وهناك العديد من صور استخدامها في البنوك، مثل:

Online Banking تقديم الخدمات المصرفية عبر الإنترنت.

Digital Wallet خدمات الدفع عبر محفظة الهاتف الإلكتروني.

Card Payment خدمات الدفع باستخدام البطاقات المصرفية.

Virtual Currency العملات الافتراضية.

أما التكنولوجيا التنظيمية فهي القوانين والتشريعات التي تُطبَّق على صور استخدامات التكنولوجيا المالية، وتساعد على تحسين عملية الامتثال.

العلاقة بينهما

يكمل كل منهما الآخر، ولكن:

– التكنولوجيا المالية تحقق النمو المستدام.

– التكنولوجيا التنظيمية تحقق الاستقرار المالي، وتعتمد على بعض التقنيات، منها:

1- الذكاء الاصطناعي والتعلم الآلي.

2- تحليل البيانات.

3- التحقق من هوية العملاء.

4- مكافحة غسل الأموال ورصد العمليات المشبوهة.

5- إعداد التقارير الرقابية واكتشاف الاحتيال.

من خلال الفروق بينهما يتضح أن العلاقة بينهما علاقة تكامل، ولا يمكن للتكنولوجيا المالية أن تحقق النمو المستدام إلّا بالقوانين والمعايير الرقابية التي تحافظ على الاستقرار المالي.

التكنولوجيا المالية والتكنولوجيا التنظيمية

لماذا اتجه القطاع المصرفي إلى التكنولوجيا المالية والتكنولوجيا التنظيمية؟

يشهد القطاع المصرفي تطوراً سريعاً نتيجة التطورات المتسارعة في التكنولوجيا، وارتفاع توقعات العملاء في تحسين الخدمات، مع أهمية تطبيق الرقابة.

وفي ظل هذه التطورات، لم يعد القطاع المصرفي قادراً على الاعتماد على نماذج العمل التقليدية، بل أصبح الاعتماد على التكنولوجيا المالية والتنظيمية ضرورياً لضمان تحقيق النمو المستدام.

1- تلبية توقعات العملاء وتحسين تجربتهم.

2- تحسين الكفاءة وسرعة الخدمة.

3- مكافحة الاحتيال.

4- دعم وتعزيز الشمول المالي والأمن السيبراني.

5- مواكبة الابتكار والتكنولوجيا.

6- دعم التحول الرقمي.

7- تحسين إدارة المخاطر واكتشاف العمليات المشبوهة.

لذلك لم يعد الاتجاه إلى التكنولوجيا المالية والتنظيمية خطوة اختيارية، بل أصبح خطوة أساسية لتشكيل قطاع مصرفي أكثر كفاءة وأمناً وابتكاراً.

كيف تقود التكنولوجيا المالية والتنظيمية إعادة تشكيل القطاع المصرفي؟

إعادة تشكيل الخدمات المصرفية

استغلت البنوك تقنيات التكنولوجيا المالية في تحسين بيئة القطاع المصرفي، وأطلقت بوابات دفع إلكترونية لعملائها تتيح لهم إجراء المعاملات إلكترونياً دون الذهاب إلى الفروع، حيث ارتفع معدل الشمول المالي في مصر إلى 77.6% بنهاية عام 2025، وفقاً لتقرير البنك المركزي المصري.

كما طورت أنظمة تحويل الأموال، وجعلتها إلكترونية، وأصبحت الخدمات المالية مثل السحب والإيداع ومراجعة الأرصدة والتحويلات الدولية تتم إلكترونياً.

ومن أبرز الفرص المستقبلية:

Embedded Finance التمويل المدمج.

هو دمج الخدمات المالية داخل التطبيقات غير المصرفية.

Open Banking الخدمات المصرفية المفتوحة.

تعتمد على مشاركة البيانات البنكية مع شركات التكنولوجيا المالية بعد موافقة العميل.

– إعادة تشكيل نموذج الأعمال المصرفية

كان للتكنولوجيا المالية دورٌ آخر، حيث أحدثت تطورات أدّت إلى ظهور نوع جديد من البنوك، وهو NeoBanks (البنوك الرقمية).

ومن أبرز النتائج:

1- اختفاء العديد من المعاملات الورقية.

2- تقليل الاعتماد على الفروع التقليدية.

3- زيادة الاعتماد على التطبيقات الإلكترونية.

4- سرعة تقديم الخدمة على مدار الساعة.

5- استخدام الذكاء الاصطناعي لخدمة العملاء وكشف الاحتيال.

6- تقديم قرارات ائتمانية خلال دقائق.

إعادة تشكيل منظومة الرقابة وإدارة المخاطر

ويقصد هنا التكنولوجيا التنظيمية، وهي المسؤولة عن:

– مساعدة المؤسسات على الامتثال للتشريعات واللوائح التنظيمية.

– تعزيز الرقابة على البنوك والشركات.

– مراقبة المعاملات المالية وتعزيز إدارة المخاطر ومكافحة الجرائم المالية.

– كشف عمليات الاحتيال.

– الاعتماد على الامتثال الذكي.

– التحقق إلكترونياً من هوية العميل.

وهكذا لم تعد التكنولوجيا المالية والتكنولوجيا التنظيمية خياراً استراتيجياً للمؤسسات المصرفية فحسب، بل أصبحتا ركيزتين أساسيتين لبناء قطاع مصرفي أكثر ذكاءً وكفاءة.

ومع تسارع تطور الذكاء الاصطناعي وتحليل البيانات والتقنيات الرقمية، ستزداد أهمية التكامل بين الابتكار والامتثال، بما يعزز تنافسية البنوك ويدعم تحقيق مستهدفات التحول الرقمي والشمول المالي.

تم إعداد هذه المقالة لصالح CNN الاقتصادية، والآراء الواردة فيها تمثل آراء الكاتب فقط، ولا تعكس أو تمثل بأي شكل من الأشكال آراء أو وجهات نظر أو مواقف شبكة CNN الاقتصادية.